安徽网楼市频道 大皖客户端讯 元旦假期刚过,2021年的楼市就出现了众多变数,直接影响2021年买房。

公积金异地转移可线上办理

2021年1月1日起,合肥市住房公积金管理中心开通了住房公积金异地转移接续线上申请服务。

缴存职工因工作调动等原因,需将住房公积金个人账户由异地转入合肥市住房公积金管理中心的,访问合肥市住房公积金管理中心网站(http://gjjzx.hefei.gov.cn/),进入合肥公积金网上服务大厅即可办理。

对需要住房公积金异地转移接续者来说,“一次不跑”就能办好,相当方便。

银行房贷额度实行集中度管理

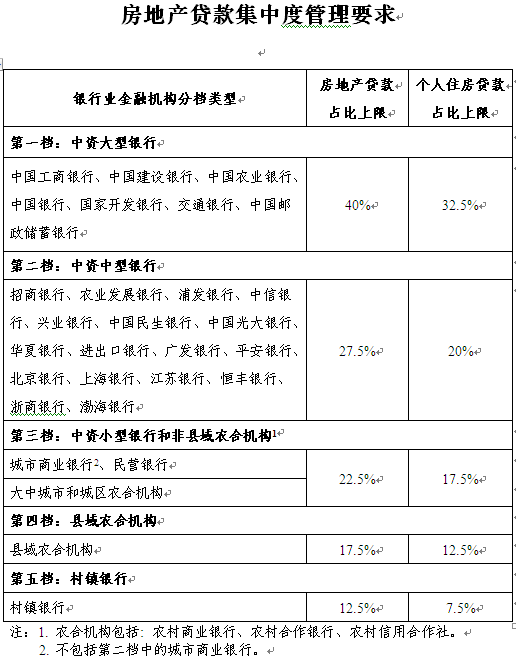

2021年1月1日起,根据中国人民银行和中国银行保险监督管理委员会的通知,银行业金融机构房地产贷款实行集中度管理制度。

房地产贷款集中度管理是指银行业金融机构(不含境外分行)房地产贷款余额占该机构人民币各项贷款余额的比例和个人住房贷款余额占该机构人民币各项贷款余额的比例应满足人民银行、银保监会确定的管理要求,即不得高于人民银行、银保监会确定的房地产贷款占比上限和个人住房贷款占比上限。

全国银行分成了5档:

中国工商银行、中国建设银行、中国农业银行、中国银行、国家开发银行、交通银行、中国邮政储蓄银行等中资大型银行,房地产贷款占比上限40%、个人住房贷款占比上限32.5%;

招商银行、农业发展银行、浦发银行、中信银行、兴业银行、中国民生银行、中国光大银行、华夏银行、进出口银行、广发银行、平安银行、北京银行、上海银行、江苏银行、恒丰银行、浙商银行、渤海银行等中资中型银行,房地产贷款占比上限27.5%、个人住房贷款占比上限20%;

中资小型银行和非县域农合机构房地产贷款占比上限22.5%、个人住房贷款占比上限17.5%;

县域农合机构房地产贷款占比上限17.5%、个人住房贷款占比上限12.5%;

村镇银行房地产贷款占比上限125%、个人住房贷款占比上限7.5%。

目前合肥开展房贷业务的银行主要集中在第一、第二档。据江海证券统计,房地产贷款集中度管理除对个别银行有压力外,对银行业整体压力并不大。

大型银行中建设银行和邮政储蓄银行的个人住房贷款占比上限略有超标,中型银行中仅招商银行、中信银行和兴业银行的房地产贷款占比上限、个人住房贷款占比上限都存在超标。

这意味着2021房贷总量变化不大,但银行间的额度会有一些差异。

婚前父母出资买房属个人财产

先买房、后结婚,这早已是通行全国各地的“惯例”。

“你和丈母娘之间的距离,只差一套房,没有只能喊阿姨”,这样的段子可谓层出不穷。

2009年9月,中国房地产研究会副会长兼秘书长顾云昌曾将丈母娘的这个要求形象称为“特刚需求”,并列为导致中国房价上涨的重要原因之一。

而且要求男方买房的不止“丈母娘”。被称为“范大将军”的前中国国足队长范志毅2019年5月在一档综艺节目中就表示,坚决不会让女儿租房结婚,要求男方买房给女儿一个基本保障,自己不会出一分钱。

对大多数年青人来说,买房往往需要父母出钱支持,这也经常导致财产争执问题,尤其是婚姻出现破裂的时候。

对此,最高人民法院发布新的司法解释:

2021年1月1日起,当事人结婚前,父母为双方购置房屋出资的,该出资应当认定为对自己子女个人的赠与,但父母明确表示赠与双方的除外。

当事人结婚后,父母为双方购置房屋出资的,依照约定处理;没有约定或者约定不明确的,按照民法典关于夫妻共同财产的相关规定的原则处理。

按照新的司法解释,谁出资买房,谁在财产认定上占有主动权。

免责声明

本文内容仅供参考,不作为购房依据。读者若产生购买行为,请务必看清售楼处现场公示,并在签署各类法律文件时,仔细阅读相关条款,自行承担一切结果,认同大皖楼事不承担任何义务和责任。