大皖新闻讯 长达二、三十年的房贷,对合肥大多数购房族而言,是个沉重的负担。不过,近期房贷方面却频传利好。

9月5日下午举行的国务院新闻发布会上,央行副行长刘国强表示,将突出重点领域、薄弱环节和受疫情影响行业的支持。其中就包括继续对小微企业和个体工商户、货车司机贷款及受疫情影响的个人住房与消费贷款等实施延期还本付息。保障房地产合理融资需求,合理支持刚性和改善性住房需求。

这意味着无论房企,还是购房者,贷款额度少、放款慢、利率高的现象正被持续改善。尤其是房贷利率变化更加明显。

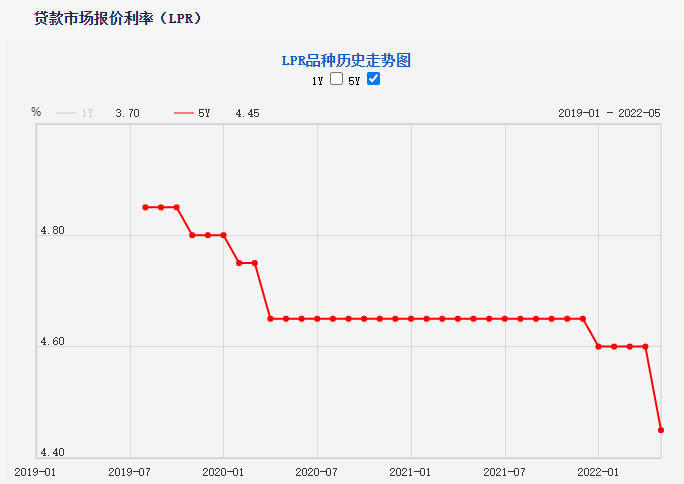

今年1月20日,中国人民银行授权全国银行间同业拆借中心公布了贷款市场报价利率(LPR),5年期以上LPR下调5个基点,降至4.6%。5年期以上LPR连续21个月保持不变的局面被打破。

5月20日,5年期以上LPR再次下调15个基点,降至4.45%。8月22日,5年期以上LPR迎来年内第三降,下调15个基点,降至4.3%。

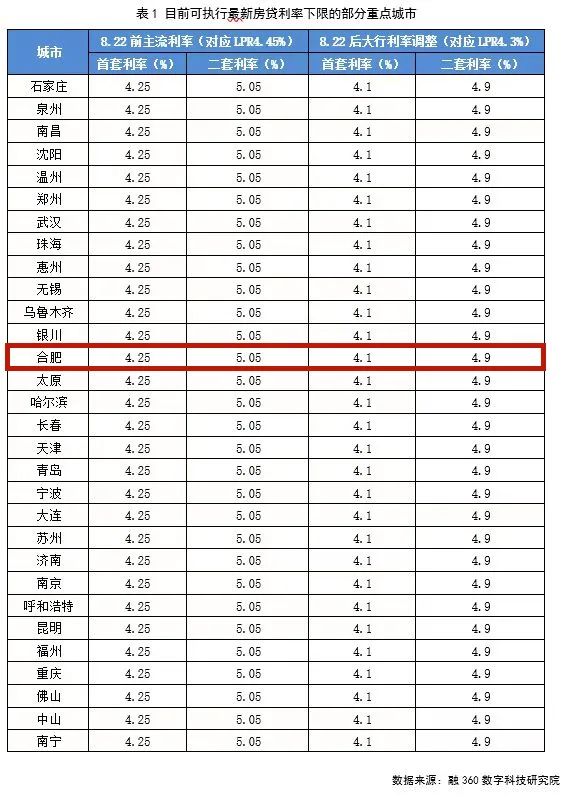

今年5月,央行发布通知,“对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行”。也就是说,首套住房贷款利率最低4.1%,为13年来最低纪录。

融360数字科技研究院监测的数据显示,8月22日后合肥大行利率首套房贷已调为4.1%、二套房贷利率4.9%。

不过,这个最低纪录“保鲜期”或将很短。央行副行长刘国强表示,要进一步发挥贷款市场报价利率指导性作用和存款利率市场化调整机制的作用,引导金融机构将存款利率下降效果传导到贷款端,降低企业融资和个人信贷的成本。市场普遍预期房贷利率或将继续下降。

房贷利率持续下跌,合肥房贷族开始频频接到一些推介“转贷降息”的电话,声称可以让“百万房贷省下数十万利息”。操作方法为,先帮购房者一次性还清房贷,然后再向银行抵押,申请利息更低的经营贷。

对确实经营公司的购房者而言,这种操作确有可行性。而多数购房者是打工人,不是企业主,这样操作的话存在违规风险。央行早就规定,经营性贷款不得用于购房、投资、炒股等。耐心等到明年初重新调整贷款利率,或是绝大多数合肥房贷族的正确选择。

免责声明

本文内容仅供参考,不作为购房依据。读者若前往现场,及产生购买等行为,请务必看清现场公示,并在签署各类法律文件时,仔细阅读相关条款,自行承担一切结果,认同大皖楼尚不承担任何义务和责任。